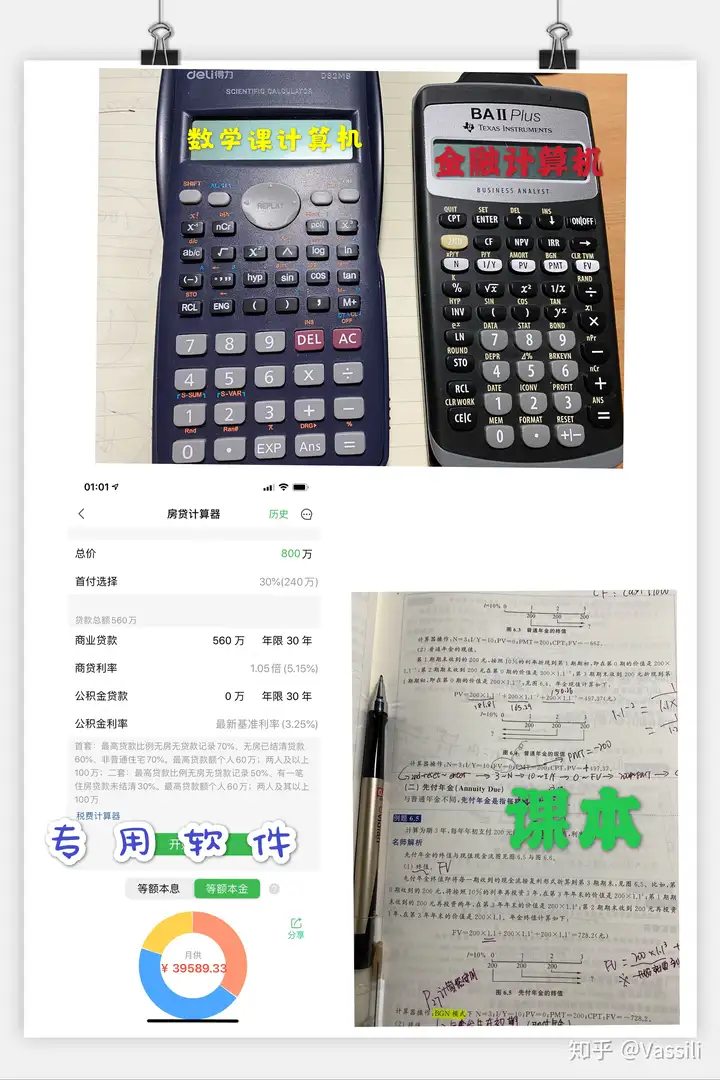

买房子的时候,找银行贷款,常态是,银行说利息是多少,就多少,也不知道有没有坑在里面房贷经理一顿猛说,似乎条条是道,然后我们就签名和盖手指了…… 800万的房贷,3成首付是240万,30年贷款期限,4.66%的利息,月供需要2万8千9百,利息总额481万。

这些数字到底怎么来的呢?为了搞清楚这个问题,我为自己准备了以下工具:

工具齐全之后,那我们就开始吧!!!!800万的70%=560万(这是要问银行借的钱);月供等于每月的还款额,一年12个月,共借30年,即12*30=360次(一共要还360次,等于供360个月)请注意了:现在设n=360;4.66%说的是年贷款利率,转为月贷款利率为4.66%/12=0.39%(为了便于记忆取值,但实际代入计算的时候还是使用4.66%/12从而减少误差),现在再设r=0.39%。

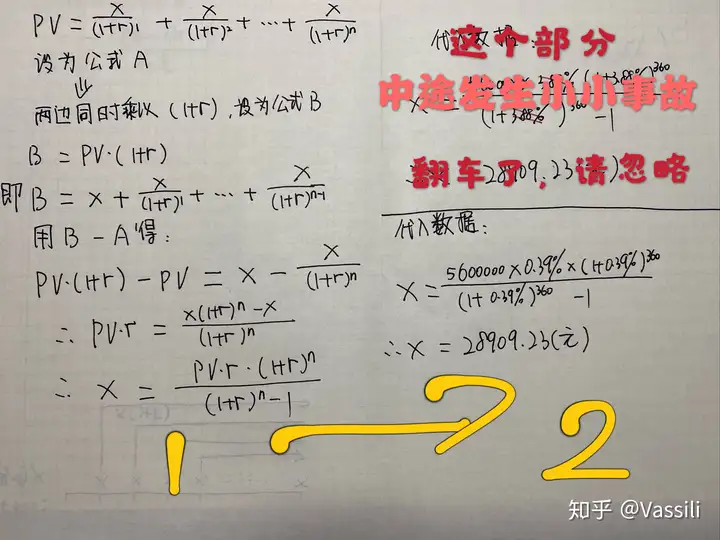

由于等额本息的月供是固定金额不会变,我们设为x(这么设是为了便于计算和理解),最后设贷款金额560万=PV(Present Value,现值)那么总结一下刚才设的东西:PV=5600000(贷款),n=360(供360个月);r=0.39%(月贷款利率),x=?(月供)

由于有利率的存在,那我们来想象一下什么是利率,为什么会有利率你听说过这样一句话吗? “货币是有时间价值的”意思是说,货币在不同的时间点价值不一样对于这点还是不理解的同学,可以看看我的另一篇文章,有提到相关信息,注意关于“。

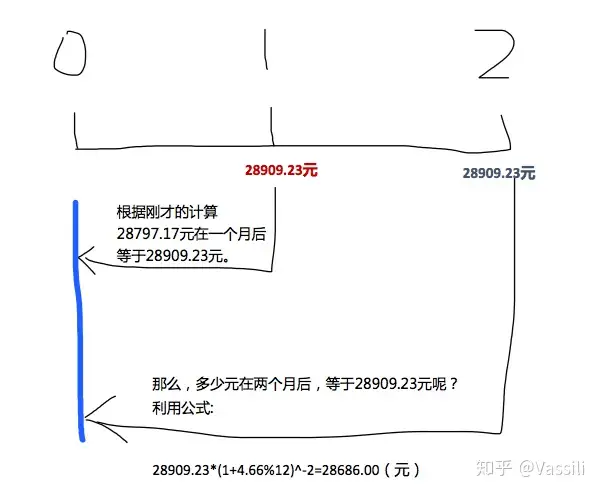

货币贬值”的解释回到计算上,月供是2万8千9百,用数学符号来表示就是x=28909.23(后面会告诉你怎么算出来的)贷过款的同学都清楚,贷款批下来,一个月之后,就需要还月供了用金融的语言来说就是,在拿到贷款的一个月后,我们要筹齐28909.23元去还给金主爸爸银行。

假设你手头上的钱不够,只有28797.17元,还差28909.23-28797.17=112.06元,怎么办呢?银行刚好有一款理财产品,年化收益率是4.66%,你把这28797.17元存进去,一个月之后可以获得:28797.17*(1+4.66%/12)=28909.23,刚好够还月供了。

《这也是为什么我把年利率设为4.66%的原因》其实我想说明的是,由于理财产品的月利率是0.39%,你只要把钱存进去,那么28797.17元在一个月后等价于28909.23元当然,如果你找到更好的投资回报率,你还可以赚一笔,赚个差价(我会在另一篇文章介绍怎么做)。

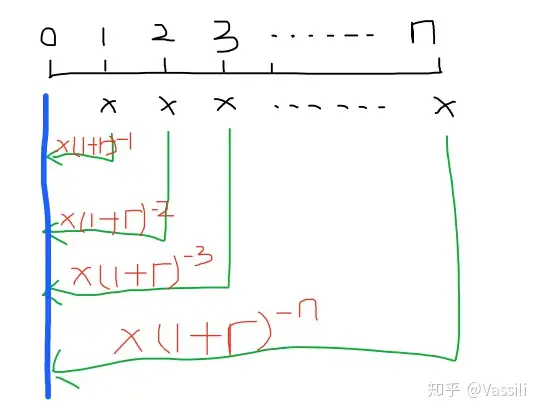

下面我们来逆向思考,请看图:

把其他部分的图补充完整:

根据这个原理,我们依次往下推:第1个月=28909.23*(1+0.39%)^-1第2个月=28909.23* (1+0.39%)^-2………………………………………………

第360个月=28909.23*(1+0.39%)^-360用代数(未知变量的方法表示)就是第n个月=28909.23*(1+0.39%)^-n即:PVn=x(1+r)^-n根据这个公式,画出时间轴线图:

把这360个结果(数值)相加起来:

知道月供x=28909.23元之后,那么30年欠银行的钱也可以算出来了等于:28909.23*30*12=10407322.8(元)约1041万元1041万-560万(贷款金额)=481万(贷款利息)最终:

800万的房子,首付3成是,240万,需要贷款560万,房贷利率4.66%,贷30年,需要每月还28909.23元,总共背负的债务为10407322.8元。完结。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏