到目前已经碰到近百个知友在知乎上咨询我类似的问题,之前也一直想就这个问题整理一篇系统性的回答,由于各种原因就耽搁了下来,今天就在这篇文章中详情的阐明真正遇到这种问题,我们到底应该怎么处理我是陈大云,一个在上海的有温度的贷款从业人员,致力于消除贷款行业的信息差,让更多的人在贷款过程中可以少走弯路。

本文约4000字,阅读时间10分钟,基本涵盖了所有此类问题存在的风险点和相应的解决办法,建议收藏。

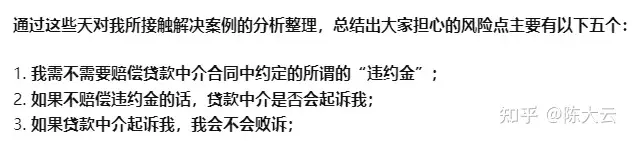

首先,通过这些天对我所接触解决案例的分析整理,总结出大家担心的风险点主要有以下五个:我需不需要赔偿贷款中介合同中约定的所谓的“违约金”;如果不赔偿违约金的话,贷款中介是否会起诉我;如果贷款中介起诉我,我会不会败诉;

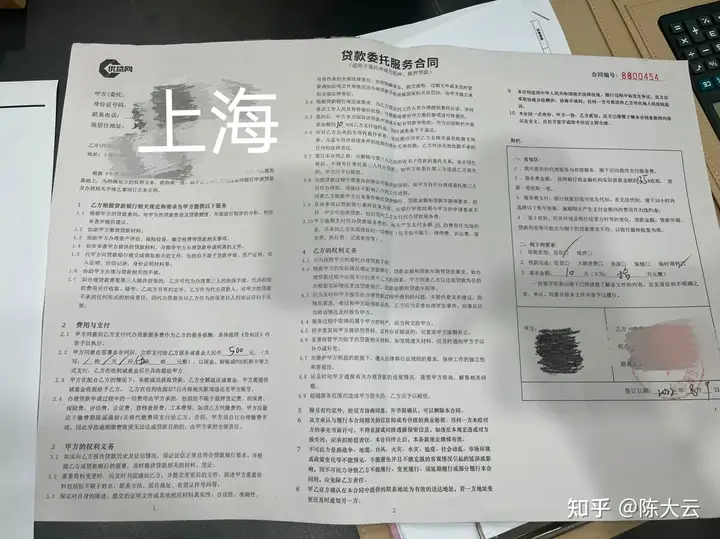

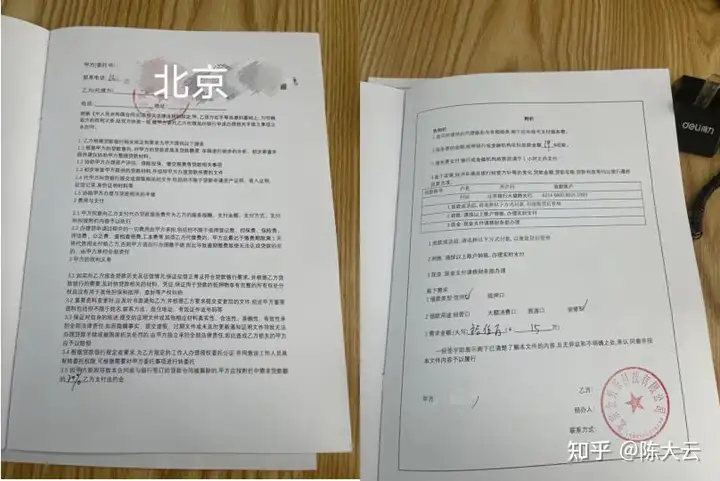

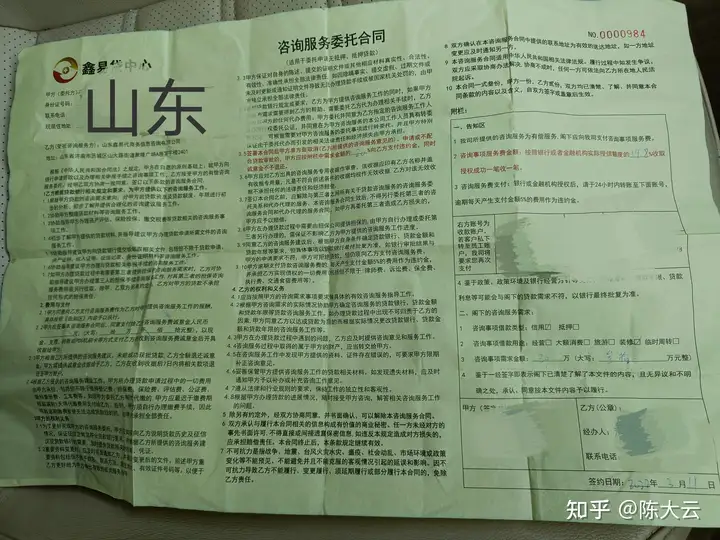

之前在办理贷款过程中中介留存了我的身份证、驾驶证等个人资料复印件,会不会背着我做查询征信、申请贷款之类不利于我的事情;贷款中介会不会骚扰我和我的联系人、工作单位等在解答前三个风险点前,我们先来看一下跟贷款中介签的这些“合同”,我分别整理了上海、北京、山东三个地方的合同各一份,如下图所示:。

大家仔细对比一下就可以发现,合同条款,样式基本上是一模一样的,好家伙,这种东西是怎么做到全国统一的?两年前跟朋友一起刚开始开贷款中介公司的时候,我们也需要合同,所以就找同行问,结果发现除了LOGO和排版外,上海这边做电销的贷款中介公司合同几乎是一模一样,然后我在淘宝上找了一家

印刷合同的,跟他讲要印刷委托贷款合同,人家发过来的样式就是这样的,随便改了改我们也用了这种合同,直到后面发生了一件事我们才弃用这种合同,专门找了法务定制了合同,当然这个是后话,有机会再讲好了,讲了这么多其实是想说两点:。

第一:这种样式的合同存在很多漏洞,其在法律上基本属于无效合同;第二:这种所谓的贷款中介公司合同版本都是千篇一律从网上荡下来或借鉴同行的,根本没有所谓的法务,对于法律方面不会比你懂得更多我们可以看到这三份合同,上海的收费13.5%、北京的19%,山东的19.8%,上海的这份收费最低了,那我们就对上海的这份合同当中存在问题的条款进行简单的分析。

合同3.5规定 签约后,甲方单方面取消贷款申请或不配合贷款审批的,甲方应按照附栏中需求金额的10%向乙方支付违约金,同时诚意金不予退还合同3.9规定 具体事项以贷款银行具体批复为准,如银行的审批结果与甲方的申请要求不符,甲方可拒绝贷款,但仍然需要向乙方支付代办。

贷款服务费这两条合在一起说,这是明显的霸王条款了,客户(甲方)跟贷款中介签了合同之后,无论贷款最终是否做下来,额度利息是否满足客户需要,客户最终选择要不要这笔银行贷款,贷款中介(乙方)都能从中牟利,也就是说客户只要签了合同就跑不掉了。

实际情况往往是这样,客户在被贷款中介忽悠签了合同之后发现,要被收取10-20多个点的服务费或者在之后办理贷款的过程中发现不符合自己的需求,例如额度达不到自己想要的额度,利息比自己要求的高,或者办理过程比预计繁琐很多而不想办理了,这个时候贷款中介会以合同中3.5条规定作为要挟,忽悠你先把贷款批复下来,不然就要你支付需求金额10%违约金,OK,假如说你想要贷款100万,在后面附栏中需求金额填了100万,签了合同之后发现这些问题不想贷了都要支付给他们10万块,或者是银行贷款批复下来了,原本贷款中介跟你承诺的是贷款100万,

年化利率4%,结果银行批复50万,年化利率10%,跟你的预期出现非常大差距,你拒绝贷款,仍然要向贷款中介(乙方)支付服务费,想想就非常离谱合同中这两条规定基本把甲方的义务和需要承担的责任框的死死的,签了合同无论是否贷款都要被收取费用,除非真的没有做出来任何贷款。

合同中甲乙双方的权利义务要符合对等原则,单单规定了甲方却没有对等的乙方的义务和需要承担的责任,显然是霸王条款在我在上海从事信贷服务这些年里,从未看到过或听说过有一起这种所谓的做电销的贷款中介公司去起诉客户的情况出现,看到的听到的反而是哪一家贷款中介公司因为乱收费、高收费、违规代扣等各种问题被整个端掉的新闻。

所以,结论就是:贷款中介没有任何”理由“起诉你上述所说的理由不是说他们没有起诉你的借口,而是指他们去做起诉这个动作的”动机“原因有以下几点:第一、由于此类做电销或者一站式的贷款中介,在其业务的运营过程中,必然会存在非常多的违法违规的地方,例如说,他们做

电话销售的名单从何而来,首先就有一个买卖客户数据的问题,然后是非法留存客户数据、伪造贷款材料等等,对于公检法他们是避之不及,断然不会做出主动起诉客户这样的事情;第二、贷款中介起诉客户对他们自己来说没有任何好处,他们之所以要签订合同,包括预收

保证金,就是想用合同来约束客户,利用的就是大多数人不懂法,一旦跟他们签订了合同,无论之后他们的要求有多么不合理,所能够操作的银行贷款跟客户本人需求差距再大,客户也会因为害怕违约可能导致的一系列问题就任由他们磨刀霍霍。

尤其是被收取了高额保证金的,如果不接着做贷款这些保证金就变成沉没成本了所以贷款中介签订合同只是确保他们能够宰到客户的一种手段、一种工具罢了,断不会说客户不跟他们做了真的去起诉客户,有这样的时间精力成本他们还不如再多找几个客户下手;。

第三、大多数贷款中介公司压根就没有法务部门,他们要起诉人的话对他们来说也是头一遭,所以起诉压根不会再他们的日常的流程范围内。那这样就解答了我最开始列出的前三个问题

因为贷款中介压根就不会起诉你,所以根本无需担心是否被起诉,起诉之后会不会败诉,需不需要赔偿违约金等一系列问题了那么其实现在问题的关键不在于担心贷款中介是否会起诉你,而是如何跟贷款中介Battle的问题了。

由于已经在知乎上解答了非常多此类问题,加上我原来也就是开贷款中介公司的,我也总结出几条该如何应付贷款中介后续骚扰的办法接下来的内容很关键,如果你现在正在遇到这样的问题,或者是以后将可能碰到,这将会是一个非常有效的参考答案。

首先,你要明确告知贷款中介公司与你联系的客户经理:我已经就这个问题咨询过我现在在做律师(警察或者其他公检法相关)的朋友,并把签订的那份贷款合同发给对方看过了,律师朋友告诉我这份合同在法律上的界定是无效合同,我百分百确定不会再找你们贷款了,所以要起诉我的话就请便,请不要对我和我的联系人进行骚扰,不然我就会对你们进行举报;

录音;。

最后,基本到了这一步贷款中介在尝试过几轮骚扰之后就会放弃了,当然也有不知死活的中介还会持续的骚扰威胁这个时候,如果你在之前办理贷款的过程中接触过银行的客户经理的话,你可以保留相关证据,告知中介你如果还要骚扰的话我就去举报这个。

银行客户经理,理由包括但不限于(跟贷款中介合作、伪造客户贷款资料、收取客户费用等),银行客户经理最怕举报了,而且事实上确实跟中介合作是违规操作,只要举报成功的话这个银行客户经理大概率是要离职了,所以这家贷款中介还想在圈里混的话这个时候也该偃旗息鼓了。

这上面其实就提到了第五个风险点,就是中介会不会骚扰你的家人、朋友或者工作单位基本来说都是会的,只要你之前在办理贷款的过程中有填写联系人电话或者工作单位,在你拉黑他们的情况下,他们还是有很大可能打电话去骚扰,所以在处理了这么多起类似事件后,我建议能先把情况告知到你自己的联系人和工作单位。

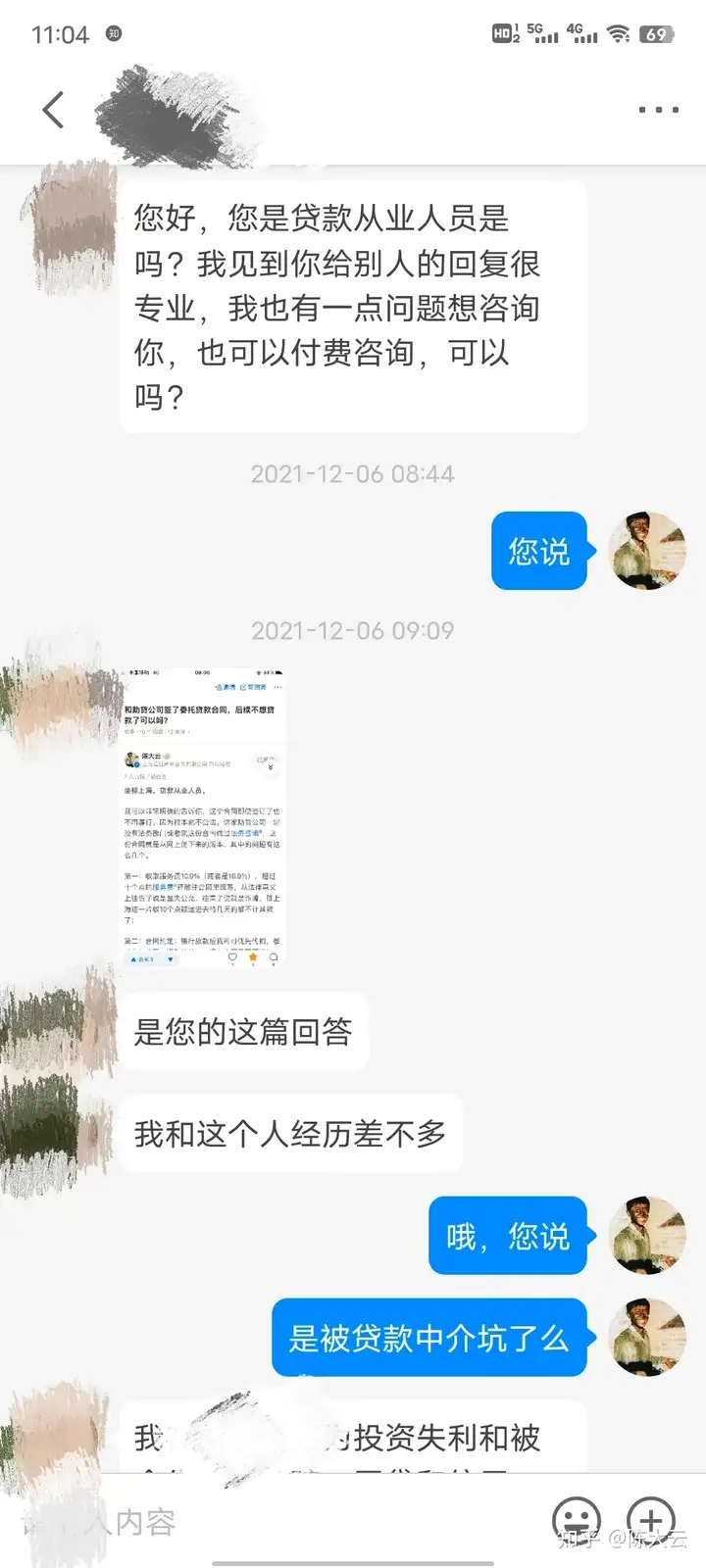

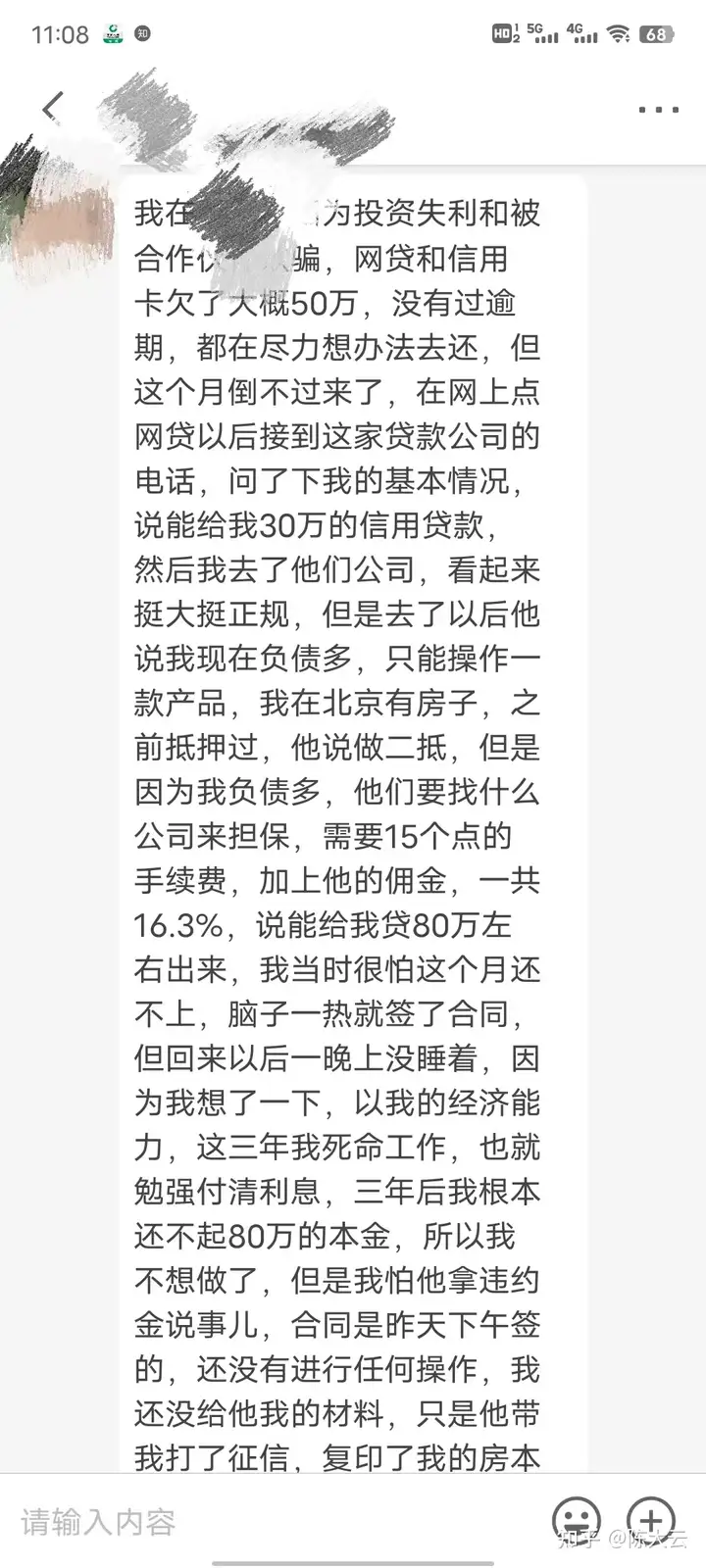

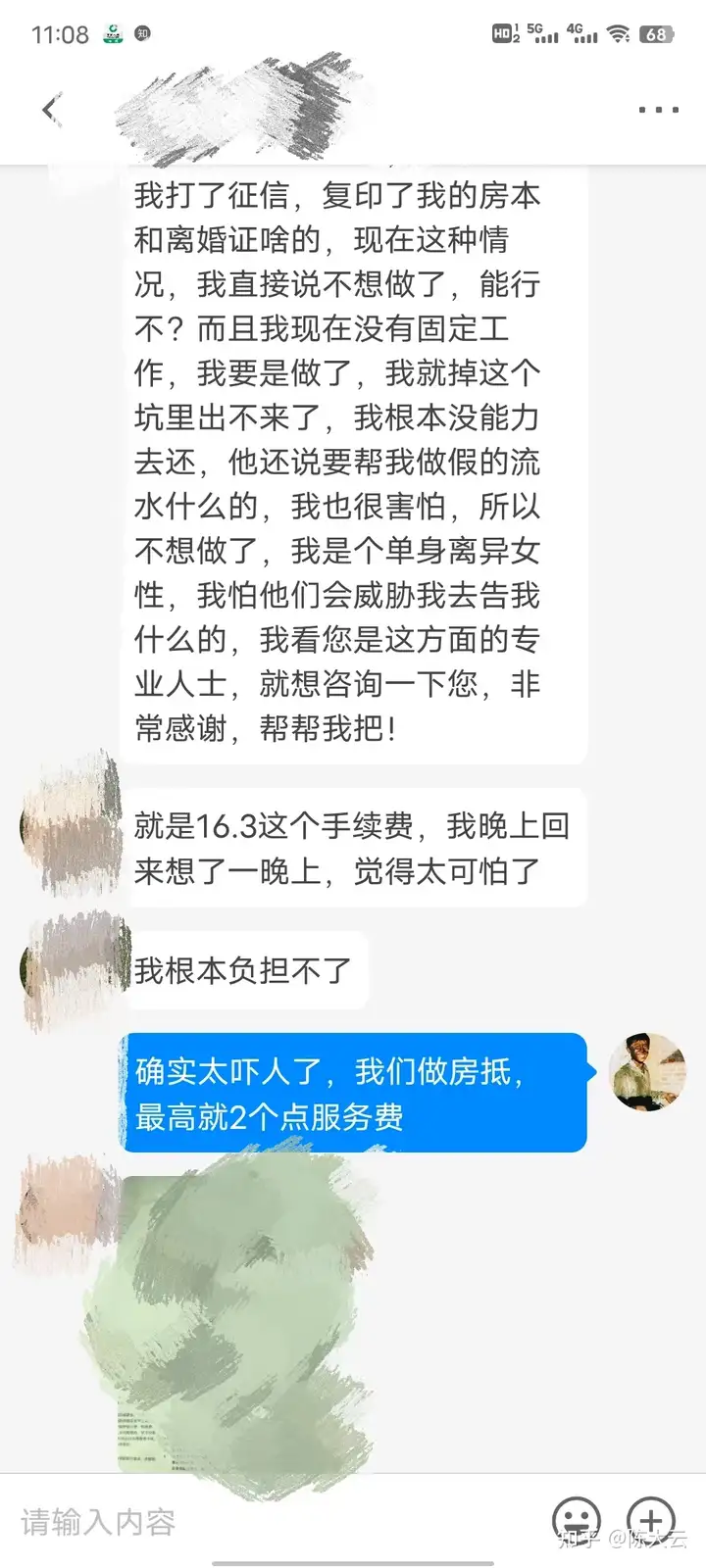

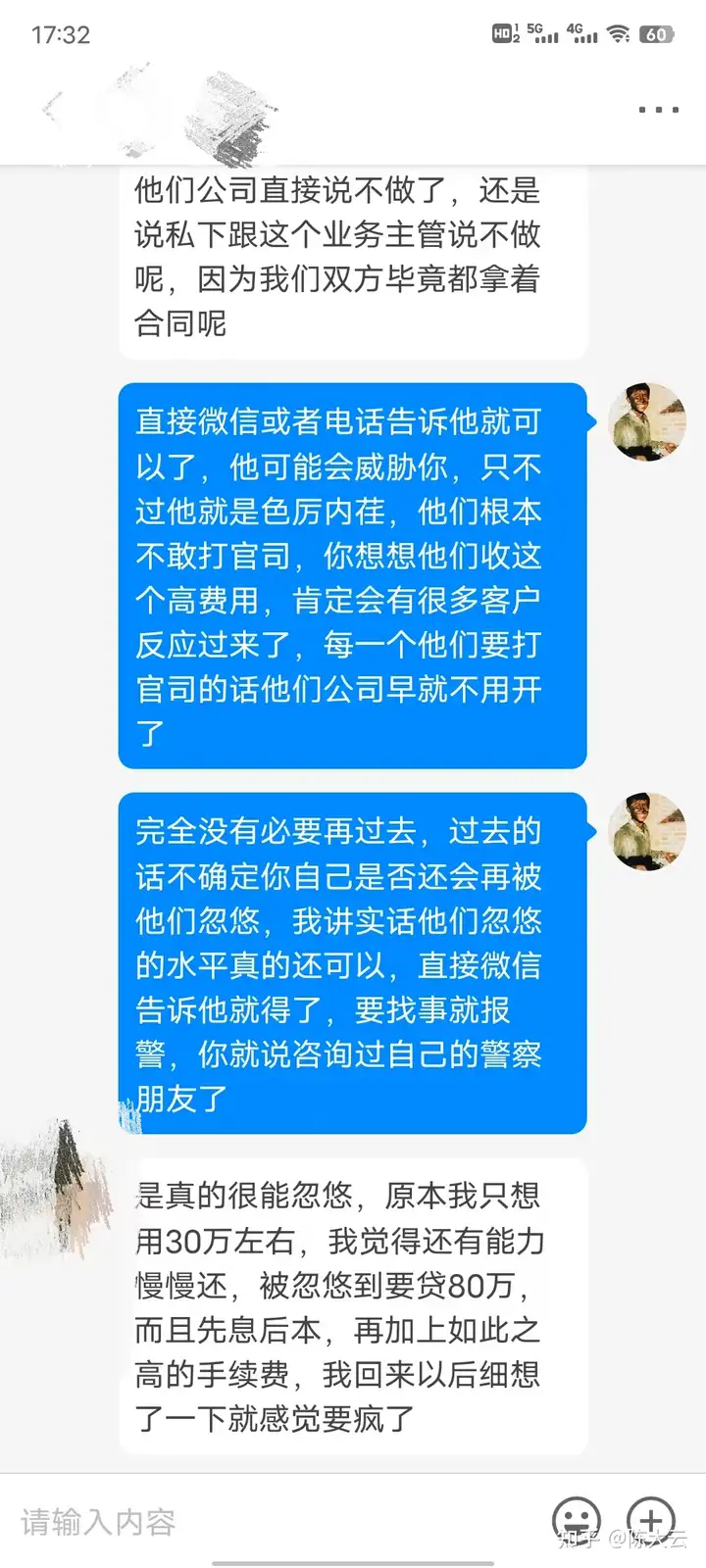

以下是具体的案例,由于这种事情涉及到个人隐私,知乎上征求了一部分咨询者的意见,大部分没得到回复,在此就晒出两个案例:第一个是一个大姐,,在什么城市就不说了,本来只需要贷30万,结果被中介忽悠了要贷款80万,手续费为16.3%,离谱的是违约金也是16.3%,也就是说只要签下了这份合同,只要是不想贷了就要支付给中介16.3%的违约金,需求金额是80万,16.3%也就是13万零4千,就算中介没有帮这位大姐把这个贷款做下来,由于合同中未规定贷款服务期限,贷款中介可以找各种理由拖延最终从客户手中搜刮出部分油水。

这个聊天记录中间还有很大一段我帮大姐解决这个问题的过程,涉及到个人隐私就不PO出来了,问题最终得以完美解决。

第二个是一个小哥,小哥是南京银行鑫梦想贷款额度审批下来了觉得被收13.5%的手续费有些太高了,不想要了,我让小哥跟贷款中介讲直接投诉南京银行客户经理,中介就不敢继续骚扰了,然后也完美解决了。

最后我再多说一点,大家在遇到这种事情的时候一定不要慌,很多人贷款不想让家人朋友知道,又不懂得法律知识,这样就很容易被这些所谓的黑中介给钻了空子,他们就善于利用大多数人这些弱点来各种忽悠、威胁,让本来贷款这么简单的一件事变成一件劳心劳力劳财的事儿。

所以我们在遇到这样的事情的时候脑子一定要多想,最开始被忽悠了没关系,要及时止损,要运用各种手段来维护自己的合法权益要知道我们面对的是怎样的对手,为了自己的腰包毫无任何下限,其实仔细想想跟那些搞电信诈骗的人又有什么区别,无非是程度轻重罢了。

他们中的大多数都文化水平不高,有的甚至初中都没毕业,能比我们更懂法律?所以碰到他们很简单,正面硬刚就完事了,都是些色厉内荏的罢了,也就只会威胁骚扰而已,如果他们真的敢起诉还天天骚扰威胁个什么劲,直接起诉就完了。

目前市场上这种类型的黑中介真的太多了,所以整个贷款中介行业都是鱼龙混杂,泥沙俱下,普通人要找到真正靠谱的中介也不是一件容易的事情,就是在知乎上也有非常多贷款中介在营销,但是真正靠谱的确实不多我一直在做的事情就是尽量消除贷款行业内的信息差,让更多的人可以了解到贷款方面的知识,您的点赞收藏是我持续更新的动力,后续我还会把各大。

陈大云112 次咨询5.0金融业 产品总监2453 次赞同去咨询我是陈大云,希望本文章对您有到帮助。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏