这个问题大部分有资金需求的人都会遇到因为绝大部分的推销电话都是贷款中介公司打出去的,有座机,有手机,甚至还有网络号段有点过贷款链接,申请贷款时泄露信息,回复过贷款推广短信,登记过工商网信息,甚至没有接触过这些都可能接到这类冒充某

银行客户经理的三方中介公司的电话这种行为合法吗?冒充银行身份拓展业务,理论上是不合法的为什么不合法还会这样去做?因为直接说是贷款中介公司,几乎没人会过去面谈,就像网贷营销推广时动不动说额度15万,20万,一万块钱一天一瓶水钱,标注的最低利率和最高额度都很吸引人,但实际与宣传也是有非常大的差异的。

答主还在某平台上看到标注农业银行实际上贷款中介推广引流的贷款推广广告,觉得很离谱,之前看到某某农商能大概想到是假的,是同行的推广广告,谁能想到现在连农业银行也敢冒充?你说这合法吗?答主认为这肯定也不合法。

上海贷款专家程义:上海贷款黑中介常见套路及避坑指南!55 赞同 · 18 评论文章

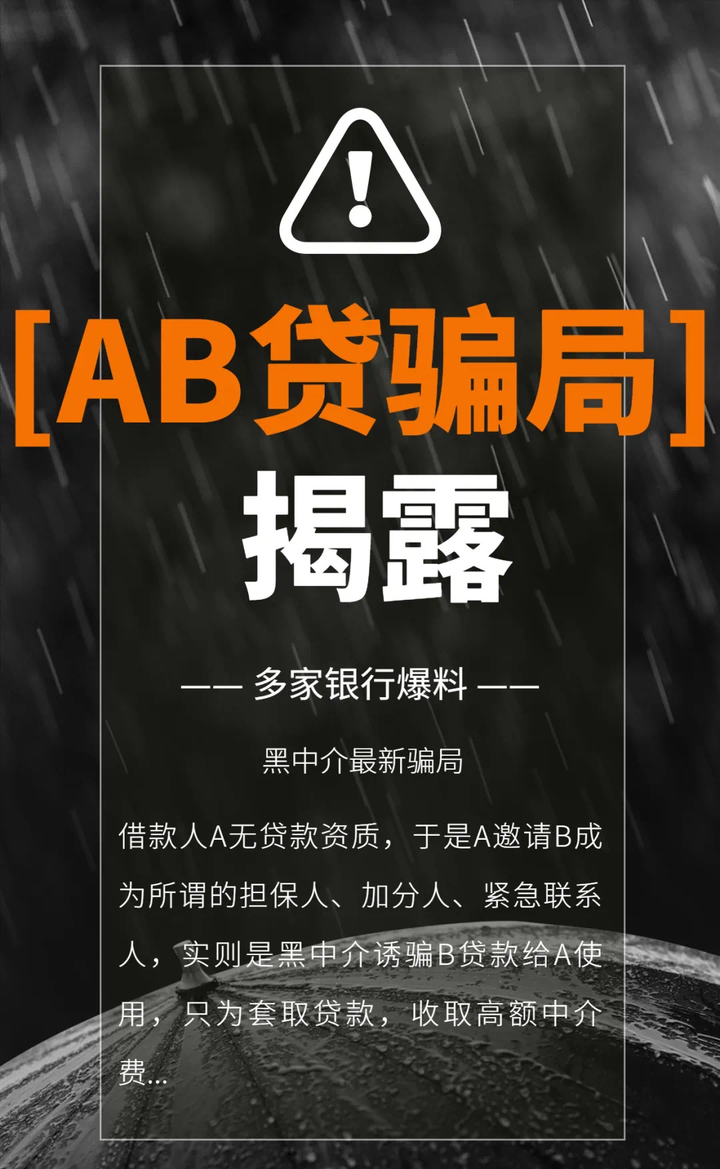

上海贷款专家程义:最新爆料:黑中介的“AB贷”骗局,让无数人莫名背上几十万贷款…37 赞同 · 69 评论文章

后续合同该签吗?需要谨慎签订合同签订的合同一般没有问题,一般是正常的居间服务合同,事办成之后收取居间费但这类前期公司一般会套路收费,没接触过贷款和贷款中介的客群对费用和贷款没有概念,很容易被混淆概念,不明真相的签订了合同,事后又悔不当初。

答主曾经碰到个客户咨询聊到之前去的贷款中介公司的大致聊天内容客户:你们年利率多少?同行中介:利率可以做到最低4.8%,但是需要什么担保费风险保证金等等杂费20万需要2万多块钱客户:那综合年利率多少?同行中介:6.8%

客户:哦直到我和她聊到这里的时候,她都不知道是不是综合年化利率是6.8%。所以过程中需要谨慎了解,谨慎签订。关于套路细则方面,上面三篇文章讲的比较细,有兴趣的朋友可以上滑阅读了解。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏